,前段时间有读者留言说让我看看此公司,正好我也一直在关注它。公司今年上半年的业绩不错,归母净利润增长64.69%,但营收只增长13.99%,上半年毛利率为45.12%,同比提升9.9个百分点,净利率12.52%,同比提升3.86个百分点。

毛利率提高的原因,一种原因是因原材料价格的下降,2020上半年木浆价格同比下降超过10%;另外一种原因是由于公司高毛利产品如FACE、LOTION、自然木等收入占比有所提升。

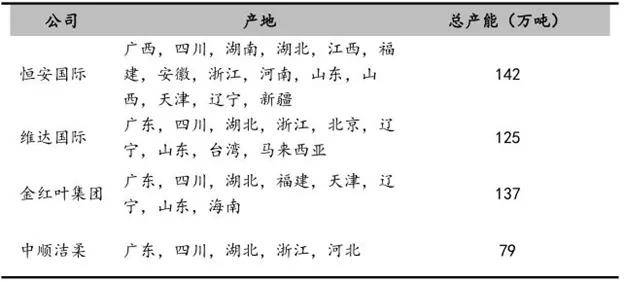

目前主要营收来自于生活用纸,2019年也开始个人护理产品的销售,目前规模还很小,2020年上半年营收只有6721万,占总营收比重只有1.86%。目前拥有洁柔、太阳、朵蕾蜜三个品牌,品类包括芯卷纸、无芯卷纸、抽纸、纸手帕、湿巾、棉花柔巾、个人护理产品七大类。公司在国内生活用纸行业排名第四,仅次于恒安国际、维达国际、金红叶,2018年,公司市占率为5.8%。

公司未来的发展的策略包括三个方面:丰富产品品类、优化产品结构、强化渠道建设,品类方面如前面说的目前正在拓展个人护理产品;产品结构主要是提高高毛利率的产品占比,公司新棉初白、Face、Lotion 和自然木等高毛利产品收入占比已提升至接近70%。

销售渠道方面,从2015 年的单一经销商渠道拓展为当前包含传统经销商、KA(大型连锁卖场)、电商、AFH(Away From Home,也叫商销,即向酒店、餐厅等消费者在家以外的场所批量销售纸巾的模式)、新零售、母婴店等销售网络,目前线%上升至 5%,线 年的营收增速都维持在40%以上。

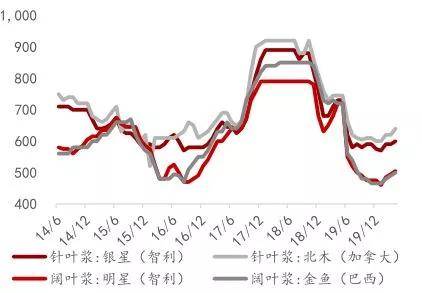

一是原材料木浆的价格变化周期,生活用纸行业主要使用木浆进行生产,而木浆大致上可以分为针木浆和阔木浆两类,从2019年开始,国际市场的木浆价格长期处于下降趋势,而中顺的木浆全部是进口的,因此,2019年和今年公司的毛利率率一直在提高,所以利润增速都远高于营收增速。过去几年生活用纸企业如维达和中顺的业绩有一定的波动性,当木浆价格处于低位时,这一些企业的业绩增速就会处于历史高位,如2016年木浆价格处于低位,中顺洁柔的归母净利润增速为195%,维达国际的归母净利润增速为107%。

二是公司的新增产量的建设情况。为降低运输成本,业内的公司一般都把产能分布在全国各地,对比竞争对手的产能及分布情况,中顺洁柔未来的产能还有较大的提升空间。

2019年企业主要新增湖北中顺10万吨产能以及河北唐山2.5万吨产能,2019年7月公司拟在四川投资建设的30万吨竹浆纸一体化项目正式签约,以重启中低端“太阳”品牌(以竹浆为主要的组成原材料)的产能需求。目前公司产能在80万吨左右,且未来3-5年每年预计将新增10万吨产能。

我国生活用纸市场最近几年保持个位数的增长,中顺洁柔由于多个销售经营渠道同时发力,尤其是电商渠道保持40%的增长,因此总体业绩增速要远高于行业增速,也高于竞争对手如维达国际等,从新增产能的规划来看,未来几年可能会保持15%左右的中速增长,如果原材料木浆的价格会出现周期性波动时,公司的业绩增速也会因此出现很大的波动。

目前TTM PE 36 倍,最近出现了一点小反弹,两天涨了10个点,似乎有企稳的迹象。考虑到目前原材料价格处于历史低位,再继续降价的难度有点大,也就是说,公司未来两年的毛利率应该很难再提高了,所以这个估值略微贵了点。返回搜狐,查看更加多